Gästinlägg av Mats Rönne

Nyligen publicerade Interbrand sin årliga globala rankning över världens mest värdefulla varumärken. Etta är Coca-Cola följt av IBM, Microsoft, Google och General Eletric. H&M och IKEA är de enda svenska företagen på listan. Samtidigt har Reputation Institute gjort sin årliga studie och listat de 100 företagen i världen med bäst anseende. Här vann Google före Apple och Disney, den här gången med IKEA och Electrolux som de enda svenska representanterna (tillsammans med SAS, som väl får anses vara delvis svenskt). Parallellt har Reader’s Digest/Det Bästa genomfört sin årliga europeiska studie om vilka varumärken konsumenter har störst förtroende för inom ett antal olika produkt- och tjänstekategorier. I Sverige är kategorivinnarna Visa (kreditkort, med 66 % av rösterna), Telia (mobilnätverk, 49 %) och Kellogg’s (frukostflingor, 48 %).

Visst är alla dessa varumärken bra, och i alla tre studierna är det stora, multinationella varumärken som hamnar högst. Men handen på hjärtat (och med något enstaka undantag), är det verkligen de ”bästa” företagen/produkterna inom sina respektive kategorier som ligger etta på listorna?

Är t.ex. Coca-Cola verkligen den godaste/mest uppfriskande läsken (Pepsi har ju sedan 1975 hävdat att konsumenterna föredrar smaken på deras läsk i blindtester)? Levererar Microsoft den bästa mjuk-/programvaran? Är Visa verkligen ett bättre kreditkort än MasterCard och American Express? Och även om Google förmodligen är världens största sökmotor är framgångarna i andra kategorier långt ifrån lika imponerande.

Svaret är, kanhända, att det ytterst sällan är den ”bästa” produkten eller tjänsten som är marknadsledare. Istället är det kanske den som är ”tillräckligt bra”, för tillräckligt många.

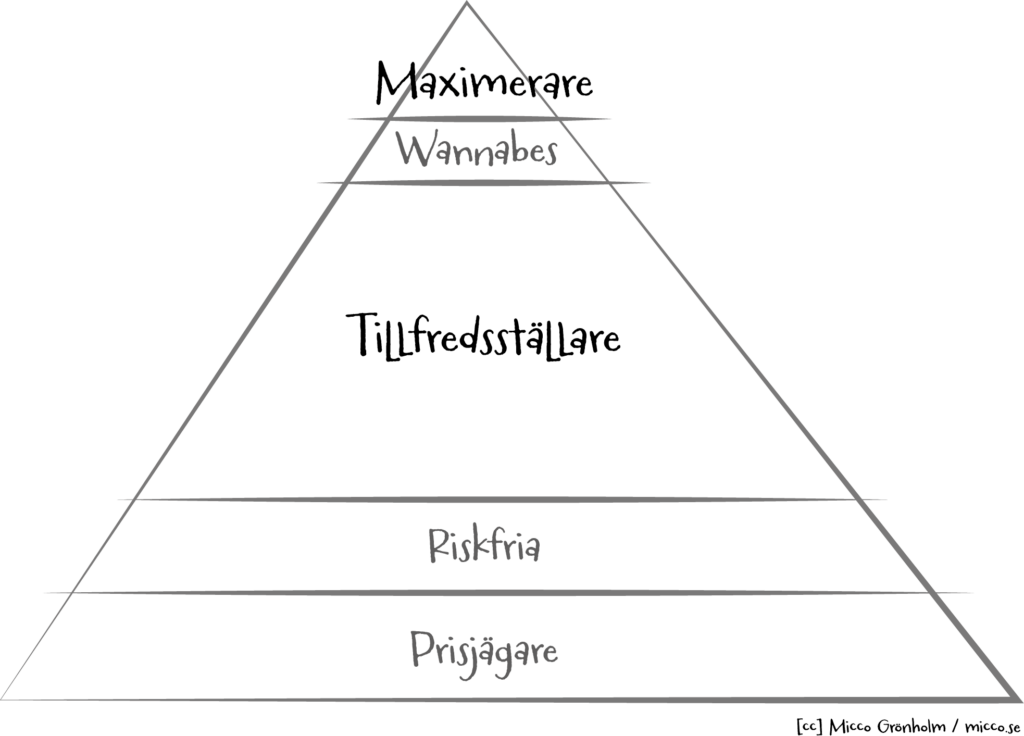

Den eminente Rory Sutherland, Executive Creative Director på Ogilvy och f.d. ordförande för engelska reklamorganisationen IPA, kallar det här förhållandet för skillnaden mellan ”Maximizers” och ”Satisfiers”; på svenska har jag valt att kalla grupperna för ”Maximerare” respektive ”Tillfredsställare”.

Onekligen är de flesta företag som har någon form av marknadsledarskap mer trygga ”trustmarks” än innovativa ”thought leaders” (det finns säkert ett och annat undantag). Det vill säga företag som med en helt okay produkt vänder sig till den stora massan, alltså inte företag som har den där häftiga lösningen för den kräsne kunden. Jag hävdar till exempel att både H&M och IKEA är trustmarks – vi litar på att de levererar okay kvalitet och mode/design, men det handlar om en bra ”lagomnivå” och inte om radikala förändringar eller om att omdefiniera en kategori.

Idén bakom Maximerare och Tillfredsställare går i korthet ut på att det nästan alltid finns en liten grupp människor som vill ha det bästa som går att få tag på inom en produktkategori. Det är dessa maximerare som nördar in på kaffebönsorter, odlingshöjd, rostningsnivå och malningsgrad för att få ”rätt” njutning i espressokoppen. Det är dessa personer som slukar testrapporter och utvärderingar för att få ”rätt” kombination av förstärkare, slutsteg, högtalare och annat som behövs – eftersom ”det finns ingen genväg till det perfekta ljudet”, för att citera farbror Barbro i Nilecity. Men för de flesta av oss Tillfredsställare duger det gott (och är mycket mer praktiskt) med Nespresso och en iPod dockad till stereopaketet från Panasonic eller Sony. Vi Tillfredsställare (och jag räknar mig till den här gruppen inom de flesta kategorier) söker inte den ultimata upplevelsen. Det räcker gott med något som är tillräckligt bra för att jag inte ska bli missnöjd – eller för att inte framstå som en tönt bland mina vänner och bekanta. Att det är så stöds också av Niklas Bondessons och Johan Anselmssons mycket intressanta metastudie, i vilken varumärkesassociationen ”uppfyller basbehovet” visar sig vara en av de starkaste faktorerna vad gäller konsumenters vilja att köpa (s.k. volympremie).

Maximeraren, däremot, vill ha det bästa. Maximeraren vill gärna bräcka sina kompisar, men för tillfredsställaren är det viktigare att ha något som gör att hon eller han passar in i gänget. Ett beteende som f.ö. också är väl dokumenterat inom psykologin: Att undvika förluster och smärta är en större drivkraft än att söka vinst och glädje.

Utmaningen för alla som arbetar med varumärken är att förstå dessa drivkrafter. För de allra flesta produkter och tjänster är det kanske inte frågan om att hitta den där unika spetsen eller differentieringen, utan att se till att alla egenskaper håller en tillräckligt hög och jämn nivå. Ofta är det viktigare att undvika svagheter än att skapa unika fördelar. Bilbranschen brukar vara en tacksam referensram, och Volkswagens framgångar i Sverige tycker jag är ett bra exempel: Volkswagen är idag en mycket bra bil men kanske inte världens mest spektakulära varumärke. Volkswagen har inte lika mycket ”car appeal” som t.ex. BMW eller Porsche men det finns väl knappast någon som idag skulle skämmas för att parkera en Passat eller Golf på uppfarten. Och samma gäller varumärken som Metro och OBH Nordica. Det finns många tidningar och sajter som har bredare och djupare innehåll än Metro, och det finns många märken som har mer uttänkta köksprodukter med högre kvalitetskrav än OBH Nordica. Men för rätt många människor är Metro tillräckligt bred och djup för att ge en översikt över de viktigaste nyheterna och OBH Nordicas produkter är tillräckligt snygga och funktionella för att pryda sin plats i de allra flesta kök.

Pyramiden ovan visar principen i resonemanget – för varje enskild produkt eller kategori. Få av de riktigt stora märkena ligger högst upp i hierarkin, helt enkelt därför att marknaden där är för liten. De flesta är istället varumärken som levererar en fullt godkänd upplevelse till en bred målgrupp. Men inte att förglömma: vart och ett av dessa varumärken levererar på ett väl definierat löfte, och levererar samma löfte om och om igen. Alltså är det förmodligen viktigare för de flesta varumärken att hålla en konsekvent ”OK” nivå på alla viktiga egenskaper, än att försöka bli bäst på någon specifik variabel. Risken är att det kostar mer att gå från ”OK” till ”grym” eller ”bäst” eftersom det finns risk att intäkterna minskar. Även om förbättringen gör att det finns möjlighet att ta ut ett högre pris motverkas det av att många kunder tycker att ”bra” är bra nog, och räcker alldeles utmärkt för deras behov. Det här är också ett av skälen till varför så många nya produkter misslyckas – vi är helt enkelt nöjda (eller inte tillräckligt missnöjda) med de alternativ vi redan har.

Men innebär det här att vi kan lägga av med forskning och produktutveckling och sluta investera i nya produkter?

Naturligtvis inte.

Svårigheten ligger i att förstå kundens referensramar för varje beslut. En bättre teknisk lösning med bättre prestanda är inte alltid detsamma som en bättre produkt – ur kundens perspektiv. Men omvänt gör mer status, trygghet och tillhörighet att det upplevda värdet ökar, produkten blir mer intressant och varumärket stärks.

Utmaningen ligger i att förstå vad som skapar dessa värden. Det är oftast där som nyckeln till framgångsrik produktutveckling och starka varumärken ligger.

Mats Rönne har under drygt 25 år arbetat med internationell marknadsföring i olika roller. Han har varit projektledare och chef på reklambyrå, mediechef på mediabyrå samt arbetat i olika ledande marknadsföringsbefattningar, bl.a. som Marketing Communications Manager på Bonnier, Director Branding and Marketing Communications på Ericsson och på Electrolux som VP Brand Management och European Media Director.

_

Relaterat:

Lämna ett svar